Domicilio fiscal alquilado: ¿Qué aspectos deben considerar los arrendadores?

La Sunat ha estado notificando cartas inductivas a los contribuyentes cuyo domicilio fiscal consignado en el RUC tienen la condición de alquilado, requiriéndoles información respecto al “alquiler” del inmueble, a fin de detectar inconsistencias e incumplimientos en las obligaciones tributarias del arrendador y arrendatario del bien. A propósito de lo expuesto, en la siguiente nota se presentan algunos aspectos relevantes que deben tener en cuenta los sujetos que ceden inmuebles para efectos del impuesto a la renta.

1.- ¿Qué implica la cesión en uso o arrendamiento de inmuebles?

Según el diccionario de la real academia de la lengua española arrendar significa “ceder o adquirir por precio el goce o aprovechamiento temporal de cosas, obras o servicios”.

De acuerdo a nuestro Código Civil, el arrendamiento de bienes es un tipo de contrato mediante el cual una parte (arrendador) se obliga a ceder a otra (arrendatario) el uso y disfrute de un inmueble por un período determinado, a cambio de una renta o precio convenido (merced conductiva). Este contrato genera obligaciones para ambas partes, como el uso pacífico del inmueble por parte del arrendador o el pago de la renta y mantener el bien en buenas condiciones, para el arrendatario.

2.- ¿Se puede dar una cesión en uso gratuita de un bien?

La respuesta es sí. Esta figura se la conoce como un “comodato”. Este es un contrato por el cual una de las partes (comodante) entrega gratuitamente a la otra (comodatario) un bien no fungible (no consumible) para que lo use por un tiempo determinado y luego lo devuelva.

3.- ¿Qué obligaciones genera para el Impuesto a la Renta si el cedente es una persona natural sin negocio?

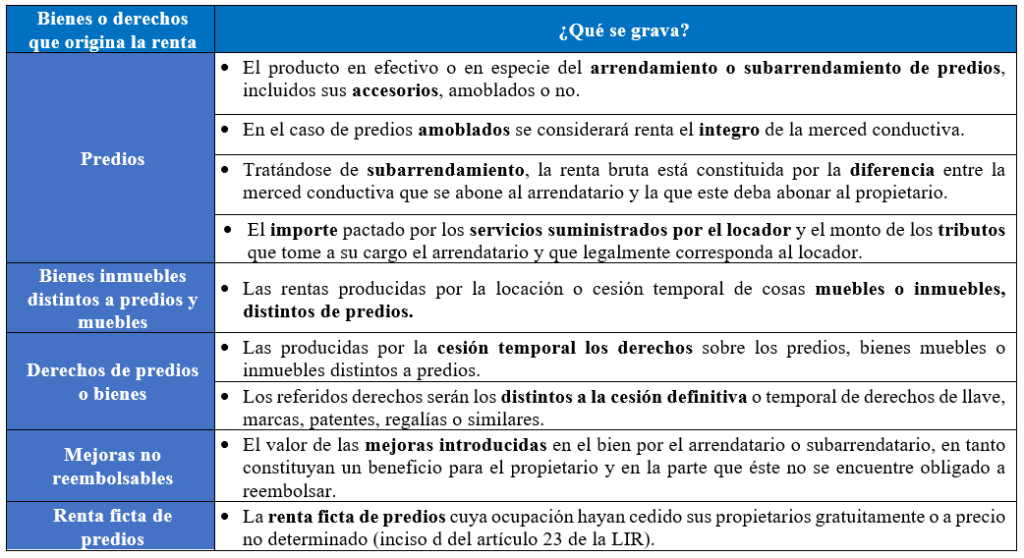

Según lo establecido en el artículo 23 de la Ley del Impuesto a la Renta (LIR), las rentas obtenidas por la cesión temporal de bienes onerosa (arrendamiento o subarrendamientos), gratuitas (comodato) o derechos de los mismos realizada por personas naturales, sucesiones indivisas o sociedades conyugales, son categorizadas como de primera categoría.

En el caso de bienes inmuebles, se debe observar lo siguiente:

- ¿Qué es la presunción de merced conductiva mínima anual? ¿Y la renta ficta?

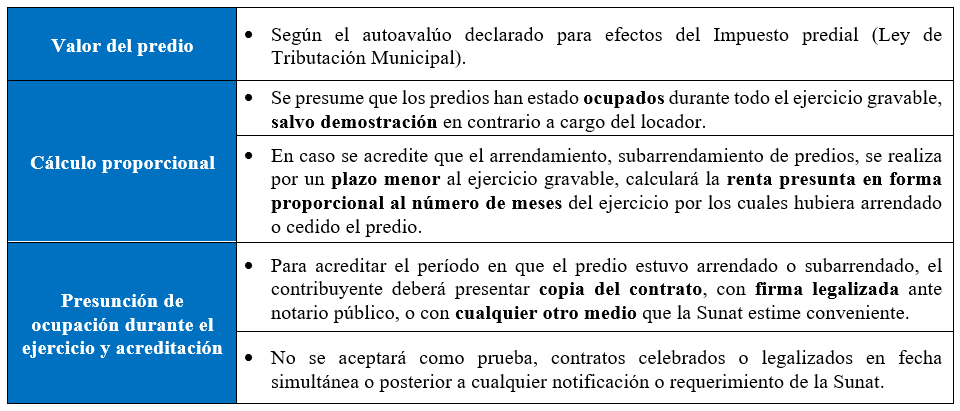

En el caso de los inmuebles (amoblados o no), se presume de pleno derecho (sin admitir prueba en contrario), que la renta generada no puede ser inferior al 6 % del valor del predio. Al respecto, deben considerarse las siguientes reglas:

Cabe indicar que también se observa una renta ficta anual (6 % del valor de autovaluo), en caso de cesiones gratuitas o a precio no determinado, importe sobre el cual se aplicará la tasa.

- ¿Cómo se calcula el impuesto?

Las rentas de primera categoría, se gravan con una tasa anual del 6.25 % de la renta netas (80 % de la renta bruta). Debiendo imputarse en el ejercicio en que se hubiera devengado (es decir, sin perjuicio de que se pague o no).

Además, se debe efectuar un pago a cuenta mensual del 5 % por la renta devengada mensualmente. El mismo que podrá ser usado como crédito en la determinación anual.

- ¿Cómo se declara y paga?

El abono mensual (según el cronograma de obligaciones mensuales aprobado por Sunat). al fisco se realiza mediante el Formulario virtual N° 1683-Arrendamientos. De igual manera, se deberá proceder con presentar la declaración jurada anual del IR de personas naturales.

Tener presente que el FV N° 1683, indicado será el “comprobante de pago” (documento autorizado) que deberá otorgarse al arrendatario para efectos del sustento de la operación.

4.- ¿Qué obligaciones genera para el Impuesto a la Renta si el cedente es una persona jurídica?

Para el caso de personas jurídicas (artículo 14 de la LIR), la renta generada por la cesión temporal o arredramiento de inmuebles es considerada como de tercera categoría, según lo señalado en los artículos 1 y 28 de la LIR.

- ¿Como se gravan tales rentas?

La tasa aplicable anual para los sujetos domiciliados es del 29.5 % sobre la renta neta imponible devengada en el ejercicio, debiendo determinarse y declararse anualmente.

Asimismo, corresponderá efectuar un pago a cuenta mensual sobre los ingresos netos devengados y cumplir otras obligaciones formales, como llevado de libros y registros, y emitir comprobantes de pago (boleta de venta o factura) entre otras.

- Presunción de renta y renta ficta

El artículo 23 de la Ley del Impuesto a la Renta indica que las reglas para la presunción de merced conductiva no menor al 6 % del valor del predio (amoblados o no), y la renta ficta (cesiones gratuitas) son de aplicación también para las personas jurídicas.

No obstante, en caso la cesión o arrendamiento se realice entre personas vinculadas (artículo 24 del reglamento de la LIR), se aplicará el régimen de Precios de Transferencias (artículo 32-A de la LIR).

Fuente: Staff de Contadores & Empresas

- Visto: 472